CSRD po decyzji Komisji Europejskiej: co oznaczają nowe progi dla firm z Wave 2?

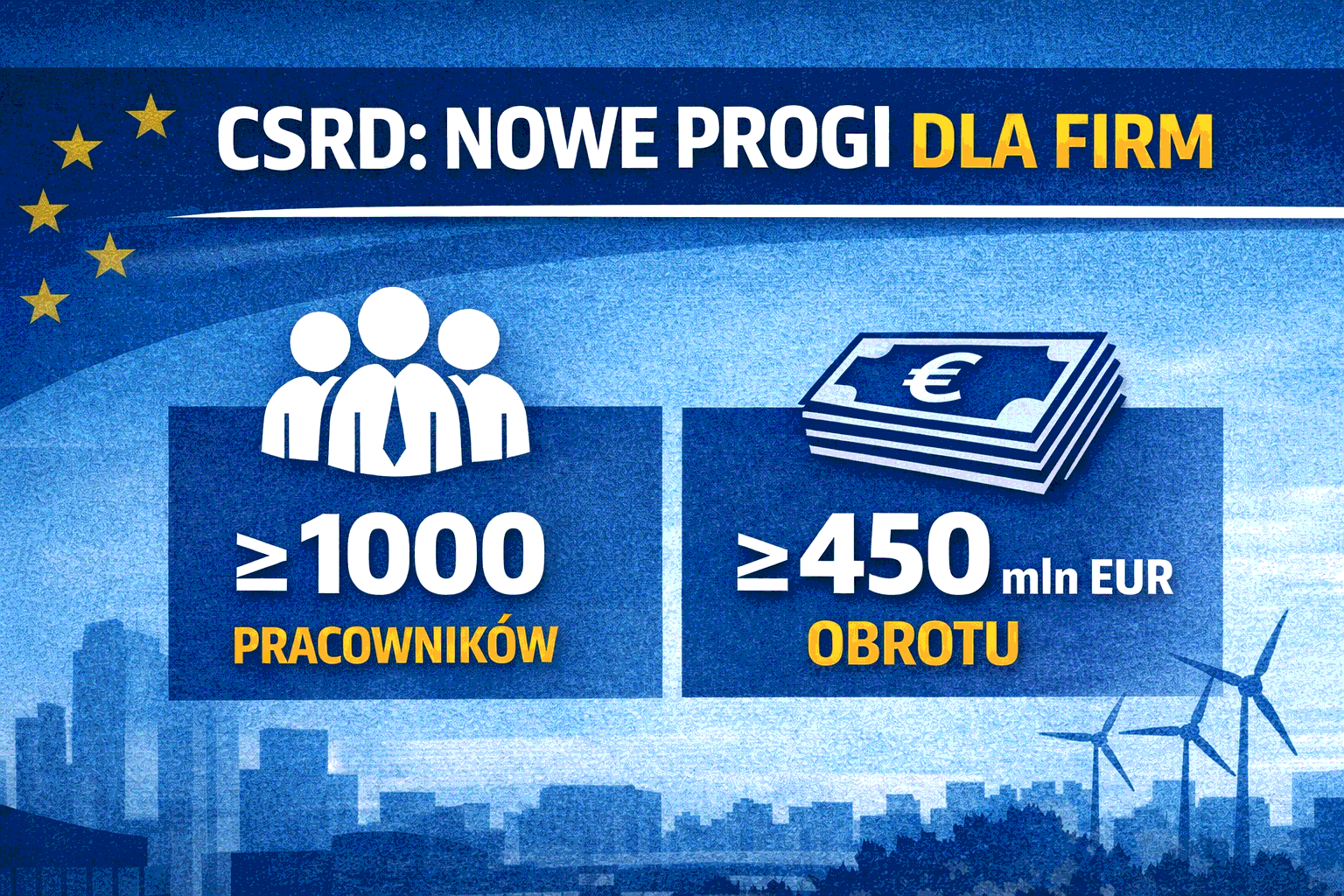

W grudniu 2025 r. Komisja Europejska formalnie przesądziła o ostatecznym kształcie progów stosowania dyrektywy CSRD. Zgodnie z przyjętym stanowiskiem, obowiązek raportowania został ograniczony do największych podmiotów – zatrudniających co najmniej 1000 pracowników oraz osiągających obrót powyżej 450 mln EUR.

Decyzja ta zamyka wielomiesięczny okres niepewności regulacyjnej i jednocześnie istotnie zmienia perspektywę tysięcy przedsiębiorstw, które do tej pory klasyfikowane były jako tzw. Wave 2.

Nowe progi CSRD – punkt zwrotny dla średnich grup kapitałowych

Podniesienie progów oznacza, że znaczna część firm, które w 2024–2025 r. rozpoczęły intensywne przygotowania do raportowania zgodnego z ESRS, wypada obecnie poza bezpośredni zakres CSRD.

W praktyce dotyczy to w szczególności:

- dużych, ale nie „korporacyjnych” grup kapitałowych,

- firm zatrudniających 250–999 pracowników,

- podmiotów o obrotach poniżej 450 mln EUR,

- wielu spółek notowanych na GPW (poza największymi blue-chipami).

To nie jest kosmetyczna korekta – to realna zmiana architektury obowiązków raportowych w UE.

Firmy z Wave 2: kto formalnie „wypada” z CSRD?

Po decyzji Komisji Europejskiej, firmy z Wave 2 nie spełniające nowych progów:

- nie będą objęte obowiązkowym raportowaniem CSRD,

- nie będą podlegały obowiązkowi atestacji ESG (limited assurance),

- nie muszą wdrażać pełnego zestawu standardów ESRS.

Ale uwaga: brak obowiązku nie oznacza braku presji ze strony rynku.

Efekt domina: duże podmioty, banki i łańcuch wartości

Choć spółki z Wave 2 nie spełniające progów formalnie wypadają z zakresie dyrektywy CSRD, to w praktyce firmy te coraz częściej:

- otrzymują zapytania ESG od banków i instytucji finansowych,

- są objęte wymogami raportowymi większych kontrahentów (Wave 1),

- mogą uzyskać korzyść poprzez wykazywanie zgodności z politykami klimatycznymi i społecznymi w przetargach,

- raportują wybrane dane ESG na potrzeby finansowania, ubezpieczeń lub transakcji M&A.

Zatem wymogi dyrektywy CSRD mogą przynajmniej częściow przechodzić na mniejsze podmioty „przez ich łańcuch wartości” – proces może mniej sformalizowany, ale równie realny.

Co zrobić z rozpoczętymi projektami ESRS?

Wielu przedsiębiorców z Wave 2 zadaje dziś to samo pytanie:

czy dotychczasowe prace nad ESRS były stratą czasu i pieniędzy?

W zdecydowanej większości przypadków – nie.

Rekomendowane podejście to:

- Zatrzymanie pełnego wdrożenia ESRS, ale

- Zachowanie kluczowych elementów, takich jak:

- analiza podwójnej istotności (DM),

- mapowanie ryzyk ESG,

- podstawowe KPI środowiskowe i pracownicze,

- polityki i procedury (compliance, HR, środowisko).

Te elementy pozostają użyteczne w relacjach z bankami, inwestorami i partnerami biznesowymi.

Nowy kierunek: ESG „fit for purpose”, nie compliance

Decyzja Komisji Europejskiej wyraźnie sygnalizuje zmianę filozofii:

mniej formalizmu – więcej proporcjonalności.

Dla firm z Wave 2 oznacza to przejście:

- z pełnego raportowania ESRS

- ➡️ na elastyczne raportowanie ESG dopasowane do skali działalności.

Czy CSRD jeszcze dotknie mniejsze podmioty?

Tego nie da się dziś wykluczyć. Historia regulacji UE pokazuje, że:

- progi mogą być obniżane etapowo,

- zakres obowiązków bywa rozszerzany w kolejnych rewizjach,

- ESG staje się stałym elementem regulacyjnego „krajobrazu”.

Dlatego strategią racjonalną nie jest „reset do zera”, lecz utrzymanie gotowości regulacyjnej na poziomie adekwatnym do skali biznesu.

Podsumowanie: decyzja korzystna, ale nie oznacza „ESG stop”

Najbliższe 12–24 miesiące to czas na:

- uporządkowanie tematów ESG i zaplanowanie kolejnych kroków,

- przygotowanie się na oczekiwania rynku, kontrahentów,

- budowanie przewagi konkurencyjnej w oparciu o zasady zrównoważonego rozwoju.

Potrzebujesz wsparcia lub konsultacji prawnych? Skontaktuj się z Kancelarią Prawną Aleksandra Przybylska-Fąfara – obsługa prawna firm Wrocław.